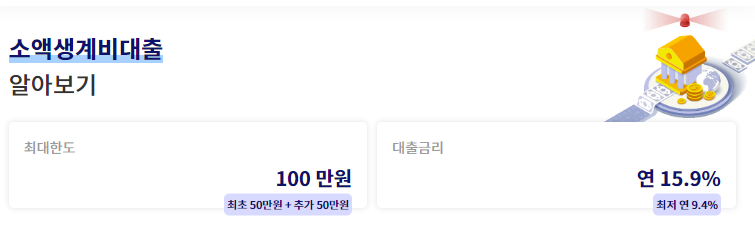

긴급생계비 대출은 금융 취약계층을 위한 ‘긴급 소액 생계비대출’로, 대출 신청방법, 조건 및 절차 등에 대한 정보가 있습니다1. 이 대출은 최대 100만원을 한도로 하여 그 동안의 연체 이력을 따지지 않고 신청 당일 즉시 대출해 주어 취약 계층의 숨통이 조금이나마 트이지 않을까 합니다1.

긴급 생계비 대출은 급한 상황에서 경제적인 도움을 제공하는 중요한 옵션 중 하나입니다. 이 기사에서는 긴급 생계비 대출에 대한 모든 정보를 제공하고, 어떻게 신청하고 혜택을 얻을 수 있는지 설명하겠습니다.